Ульяновская область в хвосте рейтинга налоговой политики субъектов РФ. Почему это хорошо?

Российское отделение одной из крупнейших аудиторских компаний PricewaterhouseCoopers проанализировало налоговую политику регионов за 2015 год. Выяснилось, что Ульяновская область — тихая налоговая гавань.

Цель исследования заключается в построении рейтинга по всем субъектам РФ по уровню использования предоставленных регионам полномочий в части налоговой политики.

Для исследования были выбраны следующие основные полномочия в сфере налоговой политики, которыми в 2015 году субъекты РФ могли воспользоваться и которые могли оказать ощутимый эффект на доходы региона:

• введение порядка расчета налога на имущество организаций от кадастровой стоимости по объектам недвижимости, предназначенным для размещения торговых и офисных объектов, объектов общепита и бытового обслуживания;

• переход к расчету налога на имущество физических лиц от кадастровой стоимости объектов;

• установление размера авансового платежа по НДФЛ, уплачиваемого трудовыми мигрантами – иностранными гражданами из безвизовых стран (стоимость патента); • установление повышенной налоговой ставки по транспортному налогу на легковые автомобили с мощностью свыше 250 л.с.

• установление налоговых льгот.

Возможность ввода торгового сбора не рассматривалась, поскольку была предоставлена только трем субъектам РФ (городам Москве, Санкт-Петербургу и Севастополю). Также в исследовании не рассматривалась возможность введения специальных режимов налогообложения, таких как единый налог на вмененный доход по отдельным видам деятельности и патентная система налогообложения. Поскольку введение указанных режимов подразумевает широкую вариативность устанавливаемых параметров и отдельные виды деятельности, трудно оценить, какой из наборов параметров наиболее оптимален.

Пятерка лидирующих в рейтинге субъектов (Москва, Ханты-Мансийский АО, Московская область, Башкортостан и Татарстан) набрали высокие баллы по всем оцениваемым параметрам, в том числе:

• ввели порядок исчисления налога на имущество организаций от кадастровой стоимости по объектам недвижимости, предназначенным для размещения торговых и офисных объектов, объектов общепита и бытового обслуживания;

• перешли к расчету налога на имущество физических лиц от кадастровой стоимости объектов;

• установили стоимость патента для мигрантов (размер авансового платежа по НДФЛ);

• установили высокую ставку по транспортному налогу для мощных легковых автомобилей;

• предоставляют налоговые льготы не за счет дотаций или госдолга. 4 из 5 указанных субъектов (кроме Республики Башкортостан) не получают дотаций из федерального бюджета.

Реже всего используются следующие меры налоговой политики:

• переход к расчету налога на имущество физических лиц от кадастровой стоимости объектов (не перешли 57 субъектов из 85);

• введение порядка исчисления налога на имущество организаций от кадастровой стоимости по объектам недвижимости, предназначенным для размещения торговых и офисных объектов, объектов общепита и бытового обслуживания (не ввели 53 субъекта из 85);

• установление стоимости патента для мигрантов (не установили 36 субъектов из 85).

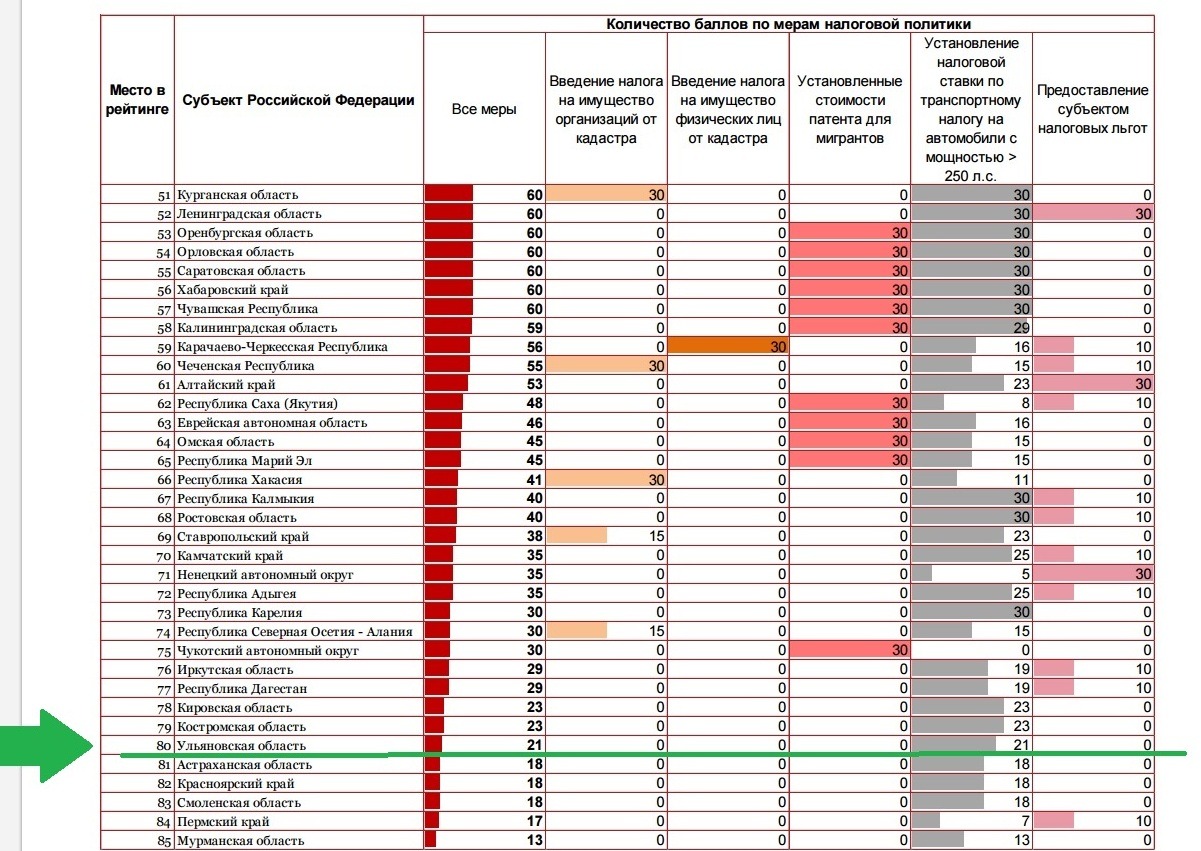

Фрагмент рейтинг налоговой политики субъектов РФ в 2015 году, подготовленного компанией PricewaterhouseCoopers

Ульяновская область занимает 80 место из 85. Этот рейтинг можно интерпретировать по-разному. С одной стороны, как указано в презентации PwC, бездотационные субъекты используют больше полномочий в сфере налоговой политики, чем дотационные; с другой — в Ульяновской области не введены дополнительные налоги, что говорит о нежелании региональной власти усиливать давление на налогоплательщиков в и без того сложной экономической ситуации.

По-видимому, долго такой подход работать не будет. Рано или поздно региону придется задействовать весь инструментарий налоговой политики, чтобы выправить экономическое положение. Отметим, что, как сообщалось ранее, доходная часть бюджета Ульяновской области в 2017 году предполагается в сумме 39,6 млрд. рублей и превышает доходы прошлого года на 2,5 млрд. рублей.

Общий объем расходов – 41,4 млрд. рублей — на 2,7 млрд. больше, чем в текущем году. Дефицит бюджета заложен в сумме 1,8 млрд. рублей и составляет 5,2% от прогнозируемых доходов области, не превышая предельного размера дефицита в 15%, установленного Бюджетным кодексом РФ.

При этом общий объем долговой нагрузки региона — около 27 миллиардов рублей. В основном — это обязательства перед банками, предоставившими кредиты.

Параметры налоговой политики, устанавливаемые субъектами РФ, и методология составления рейтинга, а также полный текст исследования PricewaterhouseCoopers доступны по ссылке.

Дмитрий Терехин

Фото: travels-journal.ru, pwc.ru